小程序

小程序

注册好礼

注册好礼

干货 | 小规模纳税人增值税季度申报实操,手把手教

你,快来看看吧!

不少会计小白对申报的操作不熟悉,今天小编就详细地说说小规模纳税人增值税季度申报实操,快来看看吧!

首先,什么是纳税申报?

单位在税务局做税(费)种认定后,无论有无收入,均应按月(季)度 开始进行纳税申报;未按规定的期限内进行纳税申报的,将按《中华人民 共和国税收征收管理法》相关规定进行处罚。

按季申报的小规模纳税人,每个月征期内都需要登录税控设备系统自动抄报税。目前小规模纳税人申报后也会进行申报比对,所以在季初申报 请注意以下几点:

1.小规模纳税人申报时必须先抄报税后,方可正常申报,未进行税控 设备抄报税的纳税人无法网上申报。

2.小规模纳税人申报时,应准确填写申报表,符合系统比对规则后方可正常申报。对申报比对不通过的,网报系统会提示纳税人比对不符的原 因,并引导纳税人修改申报数据。

纳税人需要按系统提示准确修改申报数 据,符合系统比对后方可正常上传申报数据。

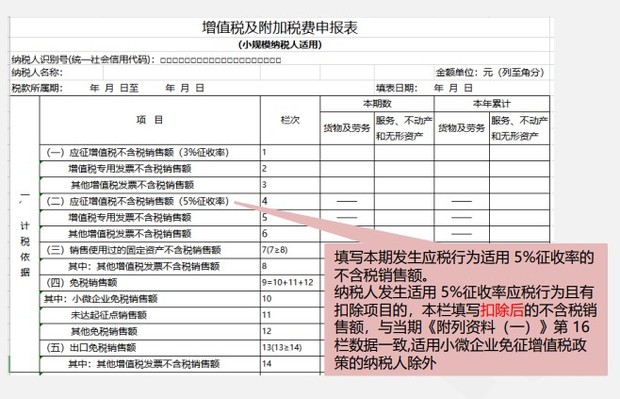

小规模纳税人申报表:

1.《增值税纳税申报表(小规模纳税人适用)》(必填)。

2.《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(服务、不动产和无形资产扣除项目明细)(选填),本表由销售服务有扣 除项目的纳税人填写,其他小规模纳税人不填报。

3.《增值税及附加税费申报表(小规模纳税人适用)附列资料(二)》(附加税费情况表)

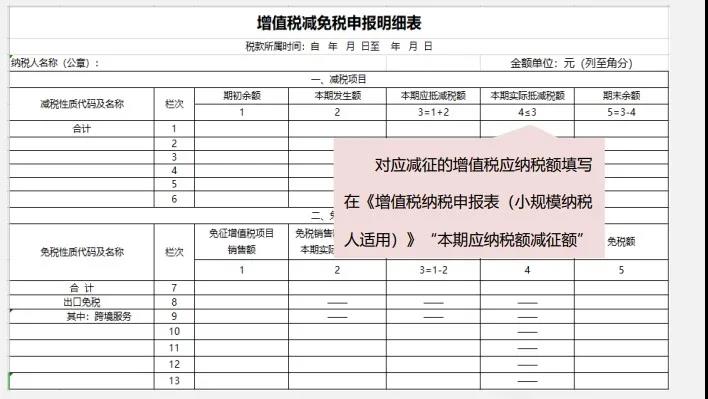

4.《增值税减免税申报明细表》(选填),本表为增值税一般纳税人和增 值税小规模纳税人共用表,享受增值税减免税优惠的增值税小规模纳税人 需填写本表。

发生增值税税控系统专用设备费用、技术维护费以及购置税 控收款机费用的增值税小规模纳税人也需填报本表。仅享受月销售额不超 过15万元(按季纳税45万元)免征增值税政策或未达起征点的增值税小规模 纳税人不需填本表。

常见小规模纳税人适用5%征收率的情况:

1. 销售不动产;

2. 不动产租赁服务,以经营租赁方式将土地出租给他人使用;

3. 提供劳务派遣服务、安全保护服务选择差额纳税的。

国家税务总局

关于小规模纳税人

免征增值税征管问题的公告

国家税务总局公告2021年第5号

一、小规模纳税人发生增值税应税销售行为,合计月销售额未超过15 万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的, 免征增值税。

小规模纳税人发生增值税应税销售行为,合计月销售额超过15万元, 但扣除本期发生的销售不动产的销售额后未超过15万元的,其销售货物、 劳务、服务、无形资产取得的销售额免征增值税。

二、适用增值税差额征税政策的小规模纳税人,以差额后的销售额确 定是否可以享受本公告规定的免征增值税政策。《增值税纳税申报表(小规模纳税人适用)》中的“免税销售额”相关栏次,填写差额后的销售额。

三、按固定期限纳税的小规模纳税人可以选择以1个月或1个季度为纳税期限,一经选择,一个会计年度内不得变更。

四、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的 租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

五、按照现行规定应当预缴增值税税款的小规模纳税人,凡在预缴地 实现的月销售额未超过15万元的,当期无需预缴税款。

财政部税务总局关于延续实施应对疫情部分税费优惠政策的公告

财政部 税务总局公告2021年第7号

一、《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)规定的税收优惠政策,执行期限延长至2021年12月31日。

其中,自2021年4月1日至2021年12月 31日,湖北省增值税小规模纳税人适用3%征收率的应税销售收入,减按 1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征 率预缴增值税。

做账报税是会计做账必备的基本技能,如果觉得自己对于财务工作的基本技能还有所欠缺,就应该及时加强学习、提升自己的能力。金账本现推出818实操活动特惠,818元任选3套实操课程,包括商贸零售、工业制造、建筑业、房产业、餐饮酒店、软件技术、服务业、广告业等。

end